核心提示 2019年,面对国内外风险挑战明显上升的复杂局面,我国坚持稳中求进的总基调,坚持以供给侧结构性改革为主线,坚持农业农村优先发展的总方针,推动经济高质量发展。2019年我国农业农村继续保持平稳发展的良好态势,精准脱贫成效显著,粮食总产量创历史新高,农村民生进一步改善,农村改革持续深化,农村社会保持和谐稳定,为有效应对各种风险挑战赢得主动权和确保经济持续健康发展奠定了良好基础。

2019年,各地深入推进农业供给侧结构性改革,在保障粮食生产能力不降低的同时,稳步推进耕地轮作休耕试点工作,调减低质低效作物种植,扩大大豆、杂粮等优质高效作物种植规模,因地制宜发展经济作物,全国粮、经、饲种植结构进一步优化。

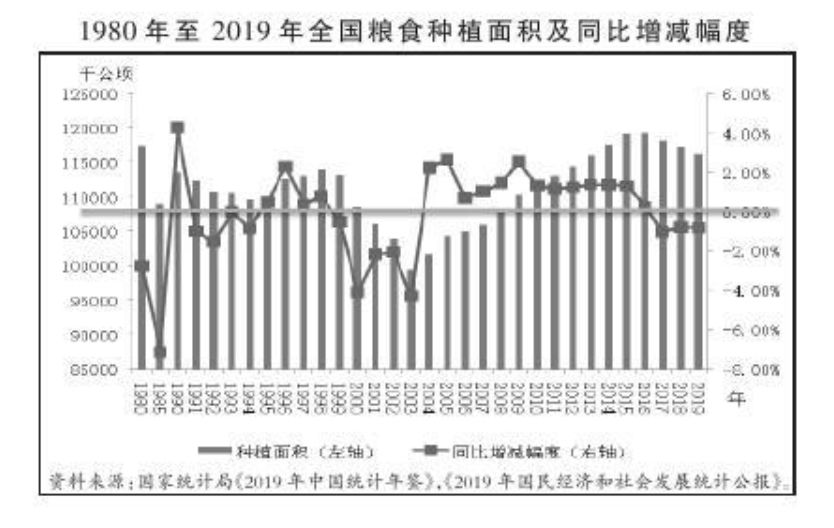

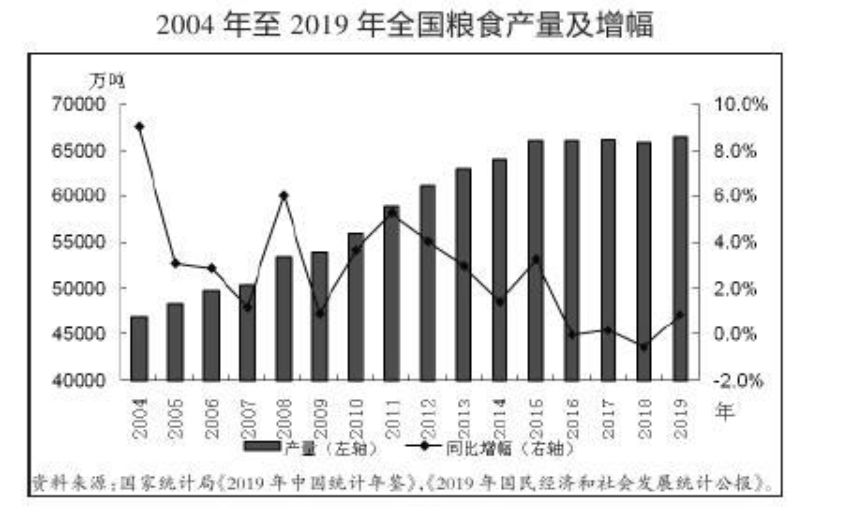

国家统计局数据显示,2019年全国粮食播种面积17.41亿亩,比上年减少1462万亩,下降0.8%。尽 管粮食播种面积减少,但农业气候对粮食生产总体有利,使得粮食单产水平提升,2019年全国粮食产量创历史新高。

2019年全国粮食总产量66384万吨,比2018年增加594万吨,增长0.9%。其中,谷物产量61368万吨,同比增加365万吨,增长0.6%;豆类产量2132万吨,同比增加211万吨,增长11.0%;薯类产量2883万吨,同比增加18万吨,增长0.6%。

2019年,全国粮食作物单产381公斤/亩,亩产量比上年增加6.6公斤,增长1.8%。其中,谷物单产418公斤/亩,亩产量比上年增加10.1公斤,增长2.5%;豆类单产128公斤/亩,亩产量比上年增加2.7公斤,增长2.1%;薯类单产269公斤/亩,亩产量比上年增加3.1公斤,增长1.2%。

2019年是我国新一轮农业结构调整的第四年,这一年我国粮食生产再创新高,党和政府紧紧围绕国家粮食安全战略和乡村振兴战略,以供给侧结构性改革为主线,继续出台第16个涉农中央一号文件,加强科技创新引领,加快结构调整步伐,加大农村改革力度,完善粮食价格补贴政策,粮食种植业结构调整成效显著。

(一)完善粮食价格补贴政策2019年国家继续完善粮食价格补贴政策,继续在小麦、稻谷主产区实行最低收购价政策。连续第二年下调小麦最低收购价,维持稻谷全品种最低收购价不变,维持大豆、玉米市场化收购加补贴的政策。

下调2019年生产的小麦(三等)最低收购价至每50公斤112元,比2018年下调3元,调降幅度为2.61%;维持早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价格每50公斤120元、126元和130元不变。

2019年国家继续在辽宁、吉林、黑龙江和内蒙古实施玉米及大豆生产者补贴。中央财政将玉米、大豆生产者补贴拨付到省区,由地方政府制定具体的补贴实施办法,明确补贴标准、补贴对象、补贴依据等,并负责将补贴资金兑付给玉米、大豆生产者,2019年各省制定的大豆生产者补贴均大幅高于玉米生产者补贴。

(二)种植结构调整继续深入2019年,我国粮食种植业结构调整继续深入推进。国家统计局数据显示,2019年全国谷物和薯类播种面积减少,豆类播种面积增加。初步统计,2019年,全国谷物播种面积14.68亿亩,较上年减少2736万亩,下降1.8%。其中,稻谷4.45亿亩,比上年减少744万亩,下降1.6%,主要是南方地区“双季稻改单季稻”,进一步缩减了品质较差、单产较低的早稻和晚稻播种面积,有效增加了品质更好、单产更高的中稻面积;小麦3.56亿亩,比上年减少809万亩,下降2.2%,主要是华北地区地下水超采区等低产地块逐渐退出小麦生产等结构性调整因素所致;玉米6.19亿亩,比上年减少1269万亩,下降2.0%,主要是东北地区种植结构调整,减少玉米种植,改种大豆。2019年全国薯类播种面积1.07亿亩,比上年减少58万亩,下降0.5%。

2019年全国豆类播种面积1.66亿亩,比上年增加1332万亩,增长8.7%。其中,大豆播种面积1.40亿亩,比上年增加1382万亩,增长10.9%。辽宁、吉林、黑龙江、内蒙古“三省一区”大豆面积增加量占全国增加量的九成以上,尤其是黑龙江省大豆面积增加1068万亩,占全国增加量的77.3%。

2019年,我国粮食生产连续16年丰收,粮食供应充足,受国内非洲猪瘟疫情引发生猪存栏大幅下降的影响,国内粮食饲用需求疲软,粮食市场呈现供大于求的格局。国家有关部门深入推进粮食供给侧结构性改革,继续抓好去库存、降成本、补短板,把握好玉米去库存节奏,加大稻谷去库存力度,合理调整粮经饲结构,多措并举降低粮食生产成本。2019年,国家连续第二年小幅下调小麦最低收购价,维持稻谷最低收购价不变,同步下调临储小麦和稻谷的拍卖底价,上调临储玉米拍卖底价;玉米市场化改革深入推进,市场活跃度继续提升,玉米去库存进度超预期,稻谷库存仍处于上升趋势。

(一)粮食市场需求较弱,收购数量同比略增2019年国家修改完善并及时公布小麦和稻谷最低收购价执行预案。国家粮食和物资储备局数据显示,截至2019月12月31日,全年各类粮食企业共收购玉米、粳稻、中晚籼稻、早籼稻、大豆及油菜籽17804.2万吨,同比增加6.24%。分品种来看,玉米、粳稻、中晚籼稻、早籼稻及油菜籽收购量同比下降,而小麦及大豆收购量同比增加。

一方面,小麦政策性收购量大幅增加,是由于2019年夏收小麦产量、质量均高于往年,符合最低收购价小麦质量要求的数量增加,小麦托市收购量较上年大幅上升,小麦收购量同比增加41.1%;大豆收购量同比上升也受到地方储备收购增加的影响。

另一方面,2019年国家将稻谷拍卖底价下调500元/吨,拍卖底价大幅下调,引发稻谷拍卖成交同比大增,拍卖粮流入市场增加了市场供应,市场价格中心下移,收购主体获利空间缩小,收购积极性不高,粳稻、早籼稻和中晚籼稻收购量同比分别下降19.08%、2.86%和16.06%。

此外,下游需求不振,2019年国内生猪养殖业持续受到非洲猪瘟疫情的负面影响,下游需求同比锐减导致2019年玉米收购量下降,同比降幅2.73%。

据国家粮食和物资储备局统计,截至2019年9月30日夏粮收购结束,主产区小麦累计收购7076.2万吨,同比增加2061万吨;主产区早籼稻累计收购599.9万吨,同比减少178.7万吨;主产区油菜籽累计收购94.1万吨,同比减少18.1万吨。

截至2019年12月31日,湖北、安徽等14个主产区累计收购中晚籼稻2852万吨,同比减少84万吨;黑龙江等7个主产区累计收购粳稻2753万吨,同比减少649万吨;黑龙江、山东等11个主产区累计收购玉米4204万吨,同比减少117万吨;黑龙江等7个主产区累计收购大豆225万吨,同比增加33万吨。

(二)政策拍卖成交分化,玉米去库存近尾声按照稳步有序消化库存的思路,2019年国家有关部门合理安排政策性粮油竞价销售的投放量,并根据不同品种的库存情况和市场行情,分别对小麦、稻谷和玉米拍卖底价进行了调整。小麦销售底价较上年下调了120元/吨,稻谷销售底价较上年下调了500元/吨,而玉米销售底价较上年提高200元/吨。明显的底价下调,提振了原本疲软的小麦和稻谷竞价销售,稻谷全年成交量同比明显增加;玉米销售底价上调,加之玉米饲用需求同比大幅下滑,令玉米拍卖成交量同比大幅下降。

国家粮食交易中心数据显示,2019年通过国家粮食电子交易平台累计拍卖成交政策性粮油4201.4万吨,同比减少7779.2万吨。其中,玉米成交2223.4万吨,同比减少7789.6万吨;小麦成交329.4万吨,同比减少536.6万吨;稻谷成交1575.1万吨,同比增加717.6万吨;食用植物油成交15.3万吨,同比减少13.1万吨;大豆成交58.1万吨,同比减少142.6万吨。

从2019年各品种拍卖结果和年底库存来看,临储大豆和食用植物油的去库存工作已基本结束;临储玉米期末库存数量仅约5000万吨,去库存接近尾声;临储稻谷和小麦的期末库存依旧庞大,稻谷去库存进度有所加快,而小麦去库存进度依然缓慢。

2019年居民消费价格指数继续维持温和上涨的态势,下半年涨幅明显加大,走势前低后高。国家统计局数据显示,2019年全年居民消费价格指数同比上涨2.9%,涨幅较2018年上升0.8个百分点,延续了2012年以来同期涨幅低于3%的态势,下半年猪肉价格的大幅上涨,引领月度CPI指数迅速走高至4%以上,令年度CPI接近3%的“红线”。

2019年粮食价格涨幅为0.5%,与2018年持平,相比2010年至2011年两位数的涨幅,2012年至2019年粮食价格涨幅均在5%以内,其中2016年至2019年粮食价格涨幅均小于2%,2018年至2019年涨幅更是小于1%。

从2019年粮食价格指数的月度走势来看,基本维持在0.5%~0.6%的窄幅区间震荡,全年走势呈现前低后高的趋势。在居民消费价格分类指数中,粮价波动最小,粮食价格在CPI中的“稳定器”和“压舱石”作用非常明显。

2019年我国粮油进口依旧呈现粮减油增的局面,粮食中谷物进口量明显下降,而大豆进口小幅增加,食用油进口量大幅增加。

海关数据显示,2019年我国累计进口粮食10609.2万吨,较2018年下降9.2%,连续第二年同比下降。分类看,2019年进口谷物和谷物粉1785万吨,同比减少12.8%;进口大豆8851.1万吨,同比增长0.5%。2019年我国累计进口食用植物油953.3万吨,同比增加324.3万吨,增幅高达51.56%,连续第三年同比增加。

谷物中,小麦、玉米进口量同比增长,其他品种均同比下降。2019年累计进口小麦348.8万吨,同比增长12.5%;进口玉米479.3万吨,同比增长36.0%;进口稻米254.6万吨,同比减少17.3%;进口高粱83.2万吨,同比减少77.2%;进口大麦592.9万吨,同比减少13.0%。

2019年我国谷物出口数量为323.6万吨,同比增长26.8%,其中玉米和稻米出口量增幅明显。2019年累计出口玉米2.6万吨,同比增长110%;出口稻米274.8万吨,同比增长31.4%;出口小麦31.3万吨,同比增长9.7%;出口高粱4.1万吨,同比减少15.3%;出口大麦315.4吨,同比减少95.5%。

受国家近几年下调稻谷最低收购价及降低政策性稻谷底价的影响,2019年我国大米与东南亚大米之间的价差大幅缩小,进口大米的价格优势下降,导致大米进口量下滑,大米出口同比增幅明显。预计2020年我国大豆、玉米、小麦、高粱和食用油等粮油品种的进口量将会明显增加。

获取更多资讯,请点击微信公众号

IGO世界粮油展

IGO世界粮油展

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com