财联社(上海,编辑 潇湘)讯,今年以来,全球各地的民众无疑“苦高油价久矣”。而这里的油价,可不光光指原油、汽油和柴油等工业燃料,还有人们日常饮食中必不可缺的食用油!

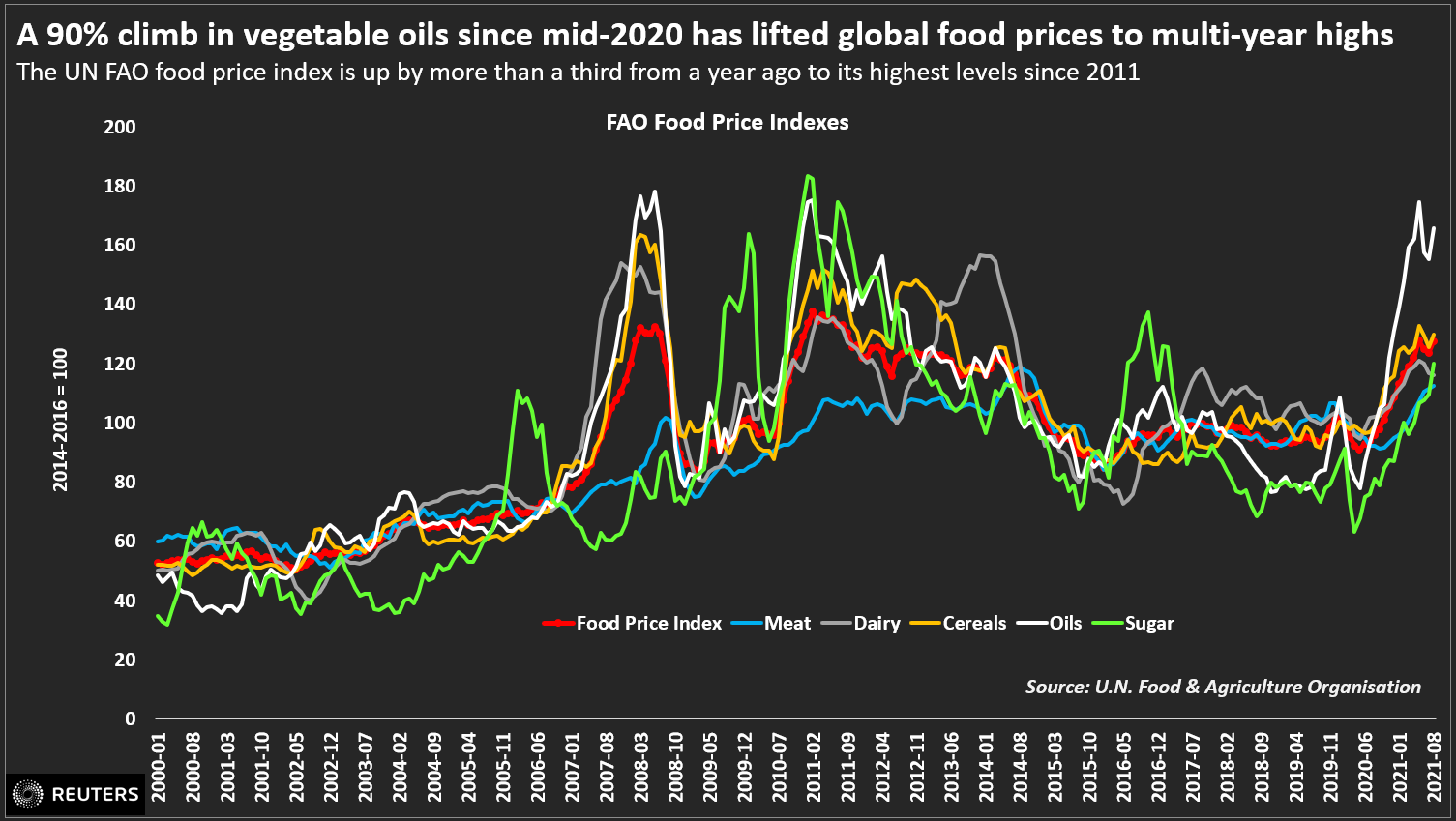

全球食品价格在年内已创下了10年来的新高——联合国粮食及农业组织(FAO)上周发布的最新月度报告显示,粮农组织食品价格指数自去年夏天以来已上涨了逾三分之一。而在这背后,植物油价格的上涨首当其冲,其经常被用于食物制作和作为众多日常主食中脂肪的重要来源。

自去年6月以来,粮农组织的全球食用油指数上涨了91%,这一涨幅在主要分类中独占鳌头。而业内人士预计,随着各主要经济体在新冠疫情封锁解除后重新开放,进一步推动相关食品和燃料消费,该指数还将继续攀升。

注:白线为食用油价格注:白线为食用油价格

目前,全球主要食用油种植和出口国一直在与一系列生产困扰作斗争,包括劳动力短缺、干旱天气和虫害,这些障碍正推动那些全球消费量最大的食用油(棕榈油、大豆油、油菜籽油和葵花籽油)的总库存降至10年来的最低水平。

世界第二大棕榈油生产国马来西亚眼下的艰难处境,无疑最具有代表性。

这一占全球棕榈油出口约33%的东南亚国家,1-6月棕榈果串的平均产量从一年前的每公顷7.85吨下降到7.15吨。根据马来西亚棕榈油委员会(Malaysian Palm Oil Board)的数据,原棕榈油的平均产量已从去年同期的每公顷1.56吨下降至1.41吨。

疫情下的人力紧张无疑是马来西亚种植园近期面临的最大困境。由于当地政府因疫情扩散而切断了来自印尼和其他南亚的移民流动,许多种植园的劳动力目前只有所需劳动力的三分之二或更少。不少种植园主表示,由于招不到人,他们不得不将采摘时间从14天延长到40天,这一采摘时间的拖延最终将影响到棕榈果串的品质,导致部分关键养分丢失。

“在沙捞越(马来西亚面积最大的州),情况尤其糟糕,由于收割人手不够,一些公司的产量下降了50%,”一位种植园经理表示。另一位种植园经理则抱怨称,为了留住工人,他被迫将工资提高了10%。

维持种植园的人力减少也意味着害虫增多,包括老鼠、飞蛾和结草虫。沙捞越的一名林业官员Andrew Cheng Mui Fah称,“这营造了一个适合老鼠筑巢、觅食和繁殖的环境,光靠自然界的捕食者难以消灭它们。”

在斯利姆河地区,当地一家占地2000公顷的种植园管理人员Ravi表示,大约四分之一的庄园正面临着虫害的侵扰,“它们会把树叶啃得干瘪,导致小(果)串的形成”,他指的是在树上生长并以树为食的蛾类幼虫。

马来西亚的邻国印尼是全球最大的棕榈油生产国,在那里,眼下所面临的挑战则与马来西亚有所不用。印度尼西亚没有类似的劳动力短缺问题。随着棕榈树种植面积的扩大,预计今年的产量还将会上升。

然而,印度消费品公司Godrej International的负责人Dorab Mistry表示,印尼棕榈油加工厂的运营受到了新冠疫情限制措施的影响。棕榈油加工厂会将棕榈果加工为原棕榈油。

他在8月25日举行的美国大豆出口委员会年度会议上表示,“马来西亚和印尼各地棕榈油工厂的关闭对产量造成了巨大打击。”

据Refinitiv Commodities Research在8月4日发布的数据,印度尼西亚和马来西亚2021年的总产量预计为6620万吨,这两个国家的棕榈油总产量约占世界总产量的90%。

与2020年相比,这一数据基本持平,但分析师表示,如果劳动力短缺和虫害恶化,可能会进一步向下修正。

与此同时,全球各地的植物油种植加工生产也面临着各种各样的挑战。今年春天,加拿大西部的农民不得不在一个世纪以来最干旱的土壤中种植油菜籽,这导致5月初油菜籽期货价格创下历史新高。

7月的热浪随后进一步“烧焦”了加拿大大草原的农作物,导致美国农业部(USDA)将其预估的油菜籽产量削减了420万吨,至1600万吨,为2012-13年以来的当季最低水平。

在加拿大马尼托巴省温克勒附近种植油菜籽近50年的Jack Froese表示,“几乎没有多少雨水,作物正在枯萎,这非常令人沮丧”。Froese预计每英亩产量仅为去年水平的四分之一。

美国大豆也受到了干旱影响,美国农业部8月的产量预估较上月下调180万吨,预计这将使美国大豆油库存降至8年低点,美国大豆油出口降至10年低点。

“我们目前的作物种植还算正常,因为我们比较幸运,农田有一些底层土壤的水分,”美国北达科他州(位于美国中西部)农场主Jared Hagert表示,“但你只要再往西不用走多远,就会看到大批受干旱影响的作物。”

在食品油生产领域,目前也有为数不多的一些好消息:据农业咨询公司Datagro估计,受作物种植面积增长4%的推动,2020/21年度巴西大豆产量预计将达到创纪录的1.4406亿吨。此外,根据美国农业部的数据,预计最大的葵花籽生产国乌克兰今年产量将比2020年受干旱影响时的收成提高18%。该国农业部的数据显示,葵花籽油出口预计将从上一季的538万吨增加到635万吨。

然而,一些分析师认为,食用油生产的整体前景依然将不佳,库存吃紧的局面将延续到明年,并进一步增加全球面临的通胀压力。

Godrej International的Mistry指出,“我们在全球食用油供应方面面临多重问题——马来西亚的棕榈油、加拿大的菜籽油以及拉尼娜现象仍可能抑制南美的大豆产量。我们预计由于干旱,加拿大油菜籽作物的含油量会下降。植物油供应紧张局面预计将持续到2022年。”

目前,库存压力已经影响到了消费价格,而且上涨趋势预计还将持续,尤其是在加工企业为弥补原材料成本飙升而抬高价格的情况下。

总部位于新加坡的全球粮油巨头丰益国际(Wilmar International)表示,今年上半年原材料成本飙升与消费者价格上涨之间存在时间差,对利润率产生了负面影响。东南亚食用油脂企业Mewah Group则指出,其大宗商品和消费品的平均销售价格今年上半年同比分别上涨了近54%和24%。

荷兰合作银行(Rabobank)食品和农业企业研究部门高级分析师Oscar Tjakra称,“供应链上的每个人都在消化部分成本上升。而这一局面将在明年继续。”

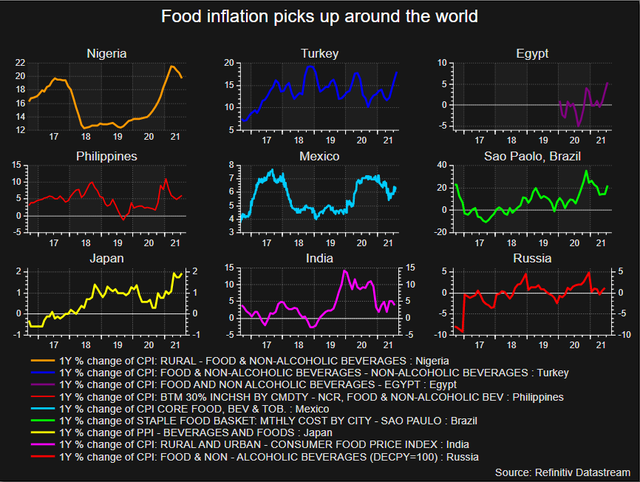

令人尤为感到担忧的是,由于粮食需求缺乏弹性,食用油价格的进一步上涨料将使许多穷人愈发生计艰难,他们在过去一年里本就因疫情大流行而忍饥挨饿。最近几个月,包括尼日利亚、埃及、土耳其和菲律宾在内的几个国家的食品通胀都出现了大幅跃升。由于供应商将更高的食用油成本转嫁给消费者,价格压力可能会持续下去。

LMC International东南亚业务主管Julian McGill表示,“即便是在消费者会更多受到高油价影响的较贫穷地区,比如撒哈拉以南非洲,(食用油)消费也只是略有下降。想要在饮食中规避植物油几乎不太可能,这方面几乎是刚需。”

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com